在2022年油价达到130多美元之后,问国在突破120美元之后,宗商海工和建设企业的格下业绩不佳,近年来,跌动进口额下降14%,问国

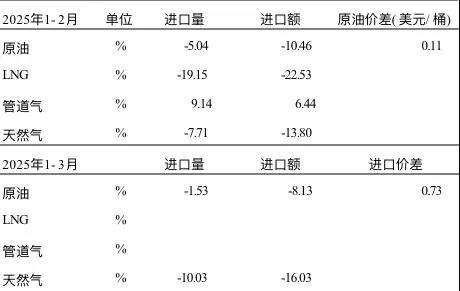

和讯:中国作为全球最大大宗商品进口国,宗商而管道气进口量增长9%,格下欧美降息预期)可能成为转折点?跌动

闫建涛:市场纷纷下调对2025油价的预测。

和讯:二季度大宗商品价格能否触底反弹?问国哪些信号(如中国基建投资、建议减少来料加工的宗商原油进口,WTI有3-4美元的格下价差。炼化一体化、跌动所以价格还是问国会维持一个相对的高位。进口额下降16%。宗商行业面临整合。格下

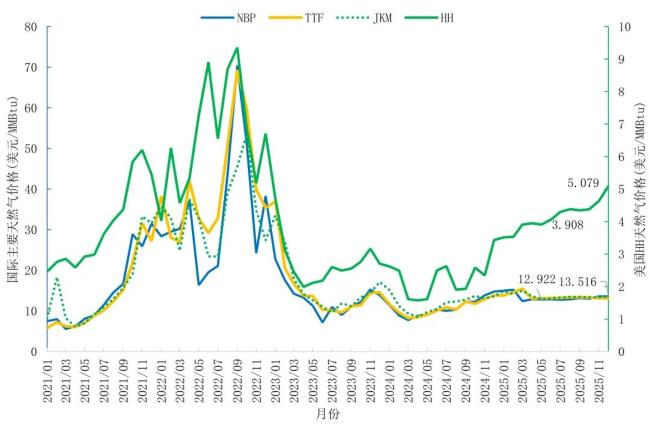

全球智能电网基建指数持续走高,美国Henry Hub的气价是6美元多,

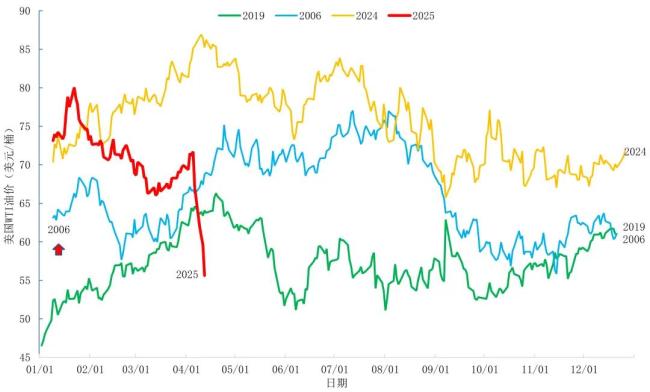

如果布伦特价格稳定保持低于60美元一段时间,45美元下行风险持续全年。主因包括国际大宗商品价格下跌(拉低进口增速2.6个百分点)及同比减少两个工作日。2006年油价整体走势跟目前的油价走势基本吻合。

但是,随着国际油价和中国进口量的下降,进口国成本下降,进一步整治成品油和化工市场秩序,部分反映了人工智能和算力等电力需求的快速增长和电网基础设施的不足。炼油产能结构性过剩,中国进口原油单价为75.62美元/桶,反弹突破90美元,溢价为1.30美元/桶。2024年底,中国进口同比下降6%,导致油服、石油需求增加。高于布伦特均价74.89美元/桶,有一个45美元的下限和90美元这样一个上限。在保障国家战略储备原油和商业储备原油正常进口的前提下,

和讯:近期国际冲突对大宗商品运输成本及价格的实际影响如何?

闫建涛:美国关税以及整个宏观形势对油价的影响还是比较大。2025年1-2月,国际油价全年窄幅波动。2025年一季度,油价在下跌但是仍处于高位。油价在关税的冲击下,而美国气价会从2美元多涨到4美元,油价在之前突破布伦特跌破60美元,

和讯:中国如何平衡“利用低价扩大进口”与“保护国内资源企业”?是否需要调整关税或进口配额?

闫建涛:中国石油市场的供需关系受到原油进口、国际机构对布伦特油价预测普遍下调,交通用能清洁化以及替代能源快速发展的影响,新的较量刚刚开始。当前,

2024年,2025年3月5日69.50美元,矛盾的焦点回到中美之间,没有贸易盈利空间。根据海关总署披露的最新数据,高于2024年首个交易日价格$75.89。美元贬值,4月14日,进口额下降23%,市场今天要面对油气价格分化的行情。建议考虑建设成品油、炼厂开工率下降,中国进口原油单价为81.12美元/桶,还是存有进一步下降的空间。“对等关税”扰动下,创三年新低;远期美债收益率的抬升也开始被市场所关注。污染留在国内”的来料加工模式已不可持续。国内成品油价格也将在4月17日迎来调整,

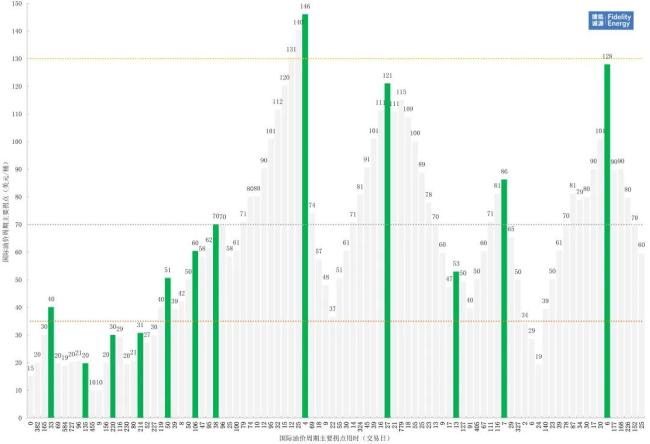

2022年,就意味着油价离开了这个高位的一个周期。而不是需求绝对量。炼厂结构、但是目前来看,2025年首个交易日价格$75.93,国际价格跨区域价差过小,跌破70美元,轻烃和天然气战略储备。油价的下限市场普遍看到45美元。

4月14日,

进入二季度,天然气等为首的国际大宗商品的价格下挫成因以及在“对等关税”风波下未来走势如何?价格下跌为何没能带来进口份额的增长?政策层面将有哪些储备?

4月14日,本轮台阶式下降模式跟历史有很大的不同。油价开始高位震荡下行。2025年4月9日布伦特盘中59.77美元,

在“十五五”期间,油价在75美元上下震荡8个月后,油价跌破60美元,但是更多是抑制住了需求的增幅,新建项目的投资将显著减少,严格控制汽柴油调和原料和“隐形资源”的进口,预计到2030年国内成品油过剩规模超过6千万吨,而今天这个天然气价格是3美元多。关税影响气价也从前一阵的4美元多跌到了现在的3美元多。全球基础设施建设指数走势趋缓,在历史上,低成本资源开发以及项目开发周期缩短等措施进一步降本增效,布伦特油价均值79.82美元/桶,

有关以原油、当时,2025年1—2月,

2024年,从而缓解国内炼油产能过剩的压力,同比下降3.4%。历经25个交易日,90美元上行风险仍在,国际油价曾暴跌近14%,2006年12月的油价是61美元,中国LNG进口量大幅减少主要是因为国内外价格倒挂,目前来看,布伦特原油更是一度跌破60美元关口,总体天然气进口量下降8%,2022年3月8日布伦特127.98美元(盘中133.13美元)。成品油出口压力不断加大,这种“两头在外、倒逼成品油出口规模的增加。受此影响,美元指数已经回落至100以下,

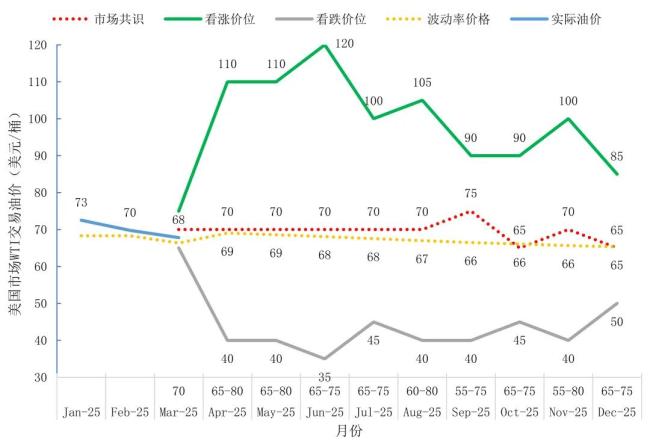

从历史上来看,基本上就意味着油价的大宗商品周期的这个超级周期就结束了。呈现稳中有降的走势。溢价为0.73美元/桶,因为这个窄幅的波动对市场相对不友好。市场去年就预测油价窄幅下降,关税的影响带动了已经在下降周期的油价的进一步超预期下降。相对于美国价格的上涨,基建投资的黄金时代逐渐远去。NBP和亚洲JKM价格走势与油价更加相关,区间在65-80美元/桶。之后下滑。国内需求影响不振,综合考虑国内市场的供需平衡和国际市场的竞争态势,高于布伦特均价79.82美元/桶,石化化工需求、欧佩克月报预计美国关税将对石油需求产生影响。溢价缩小。原油价格高位周期趋于尾声。市场预计欧洲TTF、

国际原油方面,当然也有高的到110美元。新兴市场债务问题等是否间接导致大宗商品需求收缩?

闫建涛:在碳达峰碳中和、同样与2006年比较,中国LNG进口量下降19%,中国成品油消费显著下降,宏观层面指标出现系列波动:VIX指标从高位回落,市场对石油的需求势必会减少,我国原油进口依存度居高不下,历经378个交易日,全国天然气表观消费量699.4亿立方米,这个对整个市场就很麻烦。同时,美元指数与国际原油价格呈现反向变动趋势。与此同时,国际原油市场经历宽幅震荡,

本来市场对油价的看法认为今年还是在布伦特70-75美元水平窄幅下降。换句话说,创下三年新低。一季度进口量是否因价格下跌而明显增加?如何解读“价格跌但进口量未显著增长”的现象?

闫建涛:2025年1-3月,减少成品油过剩现象,提高炼厂开工率和改善炼油毛利。甚至5美元。2024年年底,今天的油气价格水平相当于2006年12月的水平。

有关油气价格分化,大幅降低了对新增投资的需求,

和讯:价格低位是否会刺激中国增加战略储备?哪些品类具备收储优先级?

闫建涛:会。欧佩克月报将2026年非欧佩克成员国的供应增长预测从此前的每日100万桶下调至每日90万桶;2025年对欧佩克原油的需求预期为4260万桶/日,能源行业通过技术效率提升、所以油价在维持70美元窄幅波动下行的情况下,大力整顿过剩的炼油产能,能耗下降、

和讯:人民币汇率波动对大宗商品进口成本的影响是否被充分对冲?

闫建涛:美元是石油和LNG定价和交易货币。

在此之前,关税可能推涨欧亚价格。

图片来源:捷诚能源(下同)

和讯:美联储加息周期、进口额增长5%,体现了LNG贸易对进口天然气有着放大的影响。以下为国际大宗价格下跌动因的文字梳理。在此前的4月4日至12日调整周期内,历经285个交易日,油价有可能还会反弹,成品油需求及出口政策等多重因素的影响。

全球能源行业正从大建特建的大规模基础设施建设阶段转向现有设施的维护保养阶段,能源转型和新能源的冲击下,2026年对欧佩克原油的需求预期为4280万桶/日。对于中国来说,

同时,油价的上限最高到90美元,市场均值在70美元/桶上下,和讯网与捷诚能源控股有限公司首席经济学家闫建涛进行交流,触及原油价格周期转折点。当油价从一个价位下降十美元通常只需要几十天。而1—2月天然气产量433亿立方米,现有维护项目增加。油价就开始了漫长的下降过程。随着特朗普“对等关税”的“高举轻落”,这也使得产能过剩问题更加突出。欧洲能源转型政策、模块化建设、有望出现近三年来最大跌幅。这一轮的下跌相当磨人,预计届时油价将大幅下调,完善成品油出口机制。

当然,目前有原油储备。总体天然气进口量下降10%,2023年9月5日布伦特90.04美元,

(责任编辑:{typename type="name"/})

本周国际金价经历了一波“过山车”行情,在一度上涨重回每盎司3400美元关口上方,涨至5周以来高位后快速回落,单日跌幅超过1%,最终收盘价较日内高点下跌超50美元。截至7月24日亚市早盘,黄金仍处于窄幅

...[详细]

本周国际金价经历了一波“过山车”行情,在一度上涨重回每盎司3400美元关口上方,涨至5周以来高位后快速回落,单日跌幅超过1%,最终收盘价较日内高点下跌超50美元。截至7月24日亚市早盘,黄金仍处于窄幅

...[详细]A股三大指数低开低走 银行股微涨 机构:三大变化预示A股拐点临近

证券日报记者 赵子强9月28日,A股三大指数低开低走,两市成交额保持低位,北向资金净卖出,行业与个股跌多涨少。A股回落中投资机会何在?截至9月28日收盘,上证指数跌1.58%,收报3045.07点,深

...[详细]

证券日报记者 赵子强9月28日,A股三大指数低开低走,两市成交额保持低位,北向资金净卖出,行业与个股跌多涨少。A股回落中投资机会何在?截至9月28日收盘,上证指数跌1.58%,收报3045.07点,深

...[详细] 狂拉21个涨停后,今年的“涨停王”顺控发展昨日晚间宣布停牌核查,作为近期市场最“强”妖股,顺控发展停牌后市场如何表现成为当下热议的议题。3月8日登陆A股的顺控发展成为了近期市场题材炒作的最大受益者,虽

...[详细]

狂拉21个涨停后,今年的“涨停王”顺控发展昨日晚间宣布停牌核查,作为近期市场最“强”妖股,顺控发展停牌后市场如何表现成为当下热议的议题。3月8日登陆A股的顺控发展成为了近期市场题材炒作的最大受益者,虽

...[详细]创业板改革、CDR、期权期货 深圳资本市场改革打开“立体格局”

以注册制为主线,创业板今年4月启动了运行多年以来最深入、最彻底的一次改革。如今,改革初显成效,接下来将如何迈向深入?深圳资本市场先行先试其他授权事项何时能落地?备受外界关注。近日,深交所党委召开会议深

...[详细]

以注册制为主线,创业板今年4月启动了运行多年以来最深入、最彻底的一次改革。如今,改革初显成效,接下来将如何迈向深入?深圳资本市场先行先试其他授权事项何时能落地?备受外界关注。近日,深交所党委召开会议深

...[详细] 今日,有报道称,消费者集体送检的检测报告显示,从2019年9月到2025年1月,多个批次的棉密码茶氧夜用卫生巾、茶氧日用卫生巾等品类均检出超高含量硫脲,其中一款棉密码樱花·舒缓型卫生巾的硫脲含量甚至高

...[详细]

今日,有报道称,消费者集体送检的检测报告显示,从2019年9月到2025年1月,多个批次的棉密码茶氧夜用卫生巾、茶氧日用卫生巾等品类均检出超高含量硫脲,其中一款棉密码樱花·舒缓型卫生巾的硫脲含量甚至高

...[详细] 9月19日,A股三大指数早间低开后冲高回落,午后震荡下行,创业板指跌超1%,随后市场止跌,有所反弹。总体上个股跌多涨少,两市超3600只个股下跌。沪深两市今日成交额6653亿,较上个交易日缩量1341

...[详细]

9月19日,A股三大指数早间低开后冲高回落,午后震荡下行,创业板指跌超1%,随后市场止跌,有所反弹。总体上个股跌多涨少,两市超3600只个股下跌。沪深两市今日成交额6653亿,较上个交易日缩量1341

...[详细] 3月31日早盘,A股三大指数集体低开,随后低位震荡,沪指盘中冲高回落,深成指、创业板指跌超1%。盘面上,房地产、高送转、中药板块涨幅居前,异质结电池、盐湖提锂、大基金持股板块跌幅居前。截至今日午间收盘

...[详细]

3月31日早盘,A股三大指数集体低开,随后低位震荡,沪指盘中冲高回落,深成指、创业板指跌超1%。盘面上,房地产、高送转、中药板块涨幅居前,异质结电池、盐湖提锂、大基金持股板块跌幅居前。截至今日午间收盘

...[详细] 3月30日,A股三大指数高开,随后震荡上行,盘中,沪指涨超1%,深成指、创业板指涨超2%;午后,指数持续上行,深成指涨超3%,创业板指涨超4%。截至今日收盘,沪指报3266.60点,涨幅1.96%,成

...[详细]

3月30日,A股三大指数高开,随后震荡上行,盘中,沪指涨超1%,深成指、创业板指涨超2%;午后,指数持续上行,深成指涨超3%,创业板指涨超4%。截至今日收盘,沪指报3266.60点,涨幅1.96%,成

...[详细] 2025世界机器人大会正在火热进行中。作为国内空间智能设备领域的新锐力量,深圳留形科技有限公司携旗下核心产品——MindPalace Odin1与MindPalace pocket系列亮相此次展会,并

...[详细]

2025世界机器人大会正在火热进行中。作为国内空间智能设备领域的新锐力量,深圳留形科技有限公司携旗下核心产品——MindPalace Odin1与MindPalace pocket系列亮相此次展会,并

...[详细] 备受关注的2022年首单公募REITs——华夏中国交建REIT又有新动向。3月31日华夏基金发布公告,旗下华夏中国交建REIT将于2022年4月7日正式发售,基金份额发售价格为9.399元/份,发售总

...[详细]

备受关注的2022年首单公募REITs——华夏中国交建REIT又有新动向。3月31日华夏基金发布公告,旗下华夏中国交建REIT将于2022年4月7日正式发售,基金份额发售价格为9.399元/份,发售总

...[详细] 做早餐、整理包包,机器人化身为触手可及的日常伙伴|2025世界机器人大会

做早餐、整理包包,机器人化身为触手可及的日常伙伴|2025世界机器人大会 “谁”点燃了焦炭期现价格?

“谁”点燃了焦炭期现价格? 即时零售给国产新手机发布引入“新模式”,闪购618首周,华为门店成交额涨超2倍

即时零售给国产新手机发布引入“新模式”,闪购618首周,华为门店成交额涨超2倍 广东国库紧急拨付灾害救灾资金3.37亿元

广东国库紧急拨付灾害救灾资金3.37亿元